有关税收的计算题,应牢固掌握主要税种的纳税人、征税对象和计税方法。

相关内容如下表所示:

|

|

征税对象 |

计税方法 |

|

增值税 |

增值额 |

增值额(销售额-成本)×增值税率 |

|

营业税 |

销售额(营业额) |

销售额(营业额)×营业税率 |

|

消费税 |

消费品和消费行为 |

消费品销售额×消费税率 |

|

企业所得税 |

纳税人的纯收益 |

纯收益×所得税率 |

|

个人所得税 |

个人所得 |

(个人所得-起征点)×超额累进税率 |

例题11:

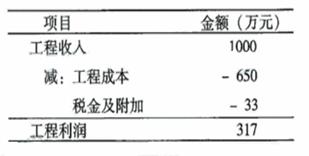

(2009年北京卷)右表是一个

(2009年北京卷)右表是一个

建筑公司某年度的部分经营信息,其中“税金及附加”包含了该公司应缴纳的某种税,这种税的名称及计算正确的是

A.营业税=1000万元×税率

B.增值税=1000万元×税率

C.营业税=650万元×税率

D.增值税=650万元×税率

解析:很明显,A、C考查营业税,B、D考查增值税。B、D明显错误,排除。营业税以营业额为征税对象,营业额为1000万,所以A正确。

例题12:

一般增值税税率为17%。某厂购进一批蚕丝(假定这些蚕丝的生产者是第一个生产环节),支付货款850元。10天后加工成绸缎以1500元卖给某商场。请问,该厂应为此支付_元增值税款?

A. 110.5 B. 161.5 C. 255 D. 175.5

解析:简单计算,增值额=1500-850=650元,乘以增值税率17%,很容易得出答案。选A.

例题13:

2006年1月1日个人工薪所得税起征点改为1600元,2008年3月1日调整为2000元。若某人2009年10月和2007年10月工薪收入均为5000元,那么同比少交税( )

A. 60元 B. 40元 C. 80元 D.20元

解析:个人所得税征税为超额部分,可求出2007年10月征税对象为3400元、2009年10月征税对象为3000元。

方法一:结合超额累进税率,可计算出2007年10月应缴纳个人所得税385元、2009年10月应缴纳个人所得税325元,同比少交税60元,选A。

方法二:

|

个人所得税税率表(工资、薪金所得适用) |

||

|

级数 |

全月应纳税所得额(注) |

税率(%) |

|

1 |

不超过500元 |

5 |

|

2 |

超过500元至2000元部分 |

10 |

|

3 |

超过2000元至5000元部分 |

15 |

|

注:我国个人所得税起征点从2008年3月1日起,由1600元/月上调到2000元/月。 |

由于个人所得税征税对象、征税比例相对固定,结合题目,征税对象分别为3400元、3000元,结合上表,可看出仅在第三级数征税数值有差别,相差3400-3000=400元。结合第3级征税税率15%,简单计算求可求出少交税60元。