题目内容

依法纳税是每个公民应尽的义务,从2011年9月1日起,新修改后的《中华人民共和国个人所得税法》规定,公民每月收入不超过3500元不需交税;超过3500元部分为全月应纳税所得额,都应纳税,且根据超过部分的多少按不同的税率纳税,详细的税率如表:

(1)老王2013年10月份收入为3900元,问这个月他应交税款多少元?

(2)设某公司员工每月收入为x元,当3500≤x≤8000时,请用含x的代数式来表示应交税款.

(3)该公司一名员工2013年11月应交税款为150元时,问该月这名员工的收入是多少元?

| 级别 | 全月应纳税所得额 | 税率(%) |

| 1 | 不超过1500元的 | 3 |

| 2 | 超过1500元至4500元的部分 | 10 |

| 3 | 超过4500元至9000元的部分 | 20 |

| … | … | … |

(2)设某公司员工每月收入为x元,当3500≤x≤8000时,请用含x的代数式来表示应交税款.

(3)该公司一名员工2013年11月应交税款为150元时,问该月这名员工的收入是多少元?

考点:一元一次方程的应用

专题:

分析:(1)按照图表计算即可得应纳多少税.

(2)当3500≤x≤8000时,其中3500元不用纳税,应纳税的部分不超过1500元的按3%交纳;超过1500元至4500元的部分按10%交纳,列出用含x的代数式来表示应交税款即可;

(3)根据(2)可知,当收入为超过1500元至4500元的部分之间时,纳税额在45元至345元之间,于是,由该员工纳税款为150元,可知他的收入肯定在超过1500元至4500元之间,求出x即可.

(2)当3500≤x≤8000时,其中3500元不用纳税,应纳税的部分不超过1500元的按3%交纳;超过1500元至4500元的部分按10%交纳,列出用含x的代数式来表示应交税款即可;

(3)根据(2)可知,当收入为超过1500元至4500元的部分之间时,纳税额在45元至345元之间,于是,由该员工纳税款为150元,可知他的收入肯定在超过1500元至4500元之间,求出x即可.

解答:解:(1)老王2013年10月份收入为3900元,全月应纳税所得额是400元,按纳税的税率表,他应交纳税款400×3%=12(元);

(2)当员工收入3500≤x≤5000时,其中3500元不用纳税,全月应纳税所得额在0元至1500元之间,应交税款为0.03(x-3500)=0.03x-105;

当员工收入5000≤x≤8000时,其中3500元不用纳税,全月应纳税所得额在0元至4500元之间,0.03×1500+0.1(x-5000)=45+0.1(x-5000)=0.1x-455;

(3)根据(2),当收入为5000元至8000元之间时,应纳税款在45元至345元之间,于是,由该员工纳税款为150元,可知他的收入肯定在5000元至8000元之间;

设该的员工11月收入为x元,由(2)可得:

0.1x-455=150,

解得:x=6050.

故该月这名员工的收入是6050元.

(2)当员工收入3500≤x≤5000时,其中3500元不用纳税,全月应纳税所得额在0元至1500元之间,应交税款为0.03(x-3500)=0.03x-105;

当员工收入5000≤x≤8000时,其中3500元不用纳税,全月应纳税所得额在0元至4500元之间,0.03×1500+0.1(x-5000)=45+0.1(x-5000)=0.1x-455;

(3)根据(2),当收入为5000元至8000元之间时,应纳税款在45元至345元之间,于是,由该员工纳税款为150元,可知他的收入肯定在5000元至8000元之间;

设该的员工11月收入为x元,由(2)可得:

0.1x-455=150,

解得:x=6050.

故该月这名员工的收入是6050元.

点评:此题主要考查了一元一次方程的应用一,读懂题目的意思,弄清题中的表格是解本题的关键.

练习册系列答案

阅读快车系列答案

阅读快车系列答案

相关题目

如图,四边形ABCD是矩形,∠EDC=∠CAB,∠DEC=90°,过点B作BF⊥AC于点F,连结EF,求证:

如图,四边形ABCD是矩形,∠EDC=∠CAB,∠DEC=90°,过点B作BF⊥AC于点F,连结EF,求证:

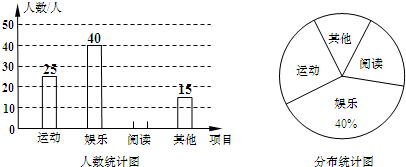

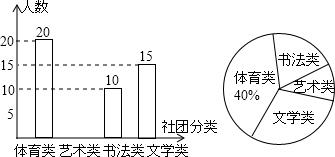

为丰富学生的业余生活,培养学生的兴趣和爱好,某区各个学校开展了学生社团活动,为了解学生参加社团活动情况,对某校七年级学生社团活动进行了抽样调查,制作出如下的统计图,已知该学校七年级学生每人都根据爱好参加一项社团活动.

为丰富学生的业余生活,培养学生的兴趣和爱好,某区各个学校开展了学生社团活动,为了解学生参加社团活动情况,对某校七年级学生社团活动进行了抽样调查,制作出如下的统计图,已知该学校七年级学生每人都根据爱好参加一项社团活动.