题目内容

【题目】 依法纳税是每个公民应尽的义务,个人取得的所得应依照《中华人民共和国个人所得税法》向国家缴纳个人所得税(简称个税).![]() 年

年![]() 月

月![]() 日起,个税税额根据应纳税所得额、税率和速算扣除数确定,计算公式为:个税税额=应纳税所得额×税率-速算扣除数.①应纳税所得额的计算公式为:应纳税所得额=综合所得收入额-基本减除费用-专项扣除-专项附加扣除-依法确定的其他扣除.②其中,“基本减除费用”(免征额)为每年

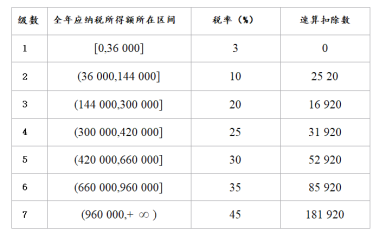

日起,个税税额根据应纳税所得额、税率和速算扣除数确定,计算公式为:个税税额=应纳税所得额×税率-速算扣除数.①应纳税所得额的计算公式为:应纳税所得额=综合所得收入额-基本减除费用-专项扣除-专项附加扣除-依法确定的其他扣除.②其中,“基本减除费用”(免征额)为每年![]() 元.税率与速算扣除数见下表.

元.税率与速算扣除数见下表.

(1)设全年应纳税所得额为![]() ,应缴纳个税税额为

,应缴纳个税税额为![]() ,求

,求![]() 的解析式;

的解析式;

(2)小李全年综合所得收入额为![]() 元,假定缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金占综合所得收入额的比例分别是

元,假定缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金占综合所得收入额的比例分别是![]() ,

,![]() ,

,![]() ,

,![]() ,专项附加扣除是

,专项附加扣除是![]() 元,依法确定其他扣除是

元,依法确定其他扣除是![]() 元,那么他全年应缴纳多少综合所得个税?

元,那么他全年应缴纳多少综合所得个税?

【答案】(1)见详解;(2)![]() ;

;

【解析】

(1)根据个税税额=应纳税所得额×税率-速算扣除数,分情况列式,即可得出结果;

(2)根据应纳税所得额=综合所得收入额-基本减除费用-专项扣除-专项附加扣除-依法确定的其他扣除,结合题中数据,即可得出结果.

(1)因为个税税额=应纳税所得额×税率-速算扣除数,

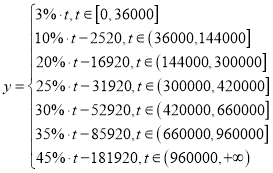

由表中数据可得:

当![]() 时,

时,![]() ;

;

当![]() 时,

时,![]() ;

;

当![]() 时,

时,![]() ;

;

当![]() 时,

时,![]() ;

;

当![]() 时,

时,![]() ;

;

当![]() 时,

时,![]() ;

;

当![]() 时,

时,![]() ;

;

即 ;

;

(2)应纳税所得额=综合所得收入额-基本减除费用-专项扣除-专项附加扣除-依法确定的其他扣除,

由题意可得:

小李应纳税所得额![]()

![]() ,

,

由(1)可得:小李全年应缴纳的个税为:![]() .

.

浙江名校名师金卷系列答案

浙江名校名师金卷系列答案【题目】某教育培训中心共有25名教师,他们全部在校外住宿.为完全起见,学校派专车接送教师们上下班.这个接送任务承包给了司机王师傅,正常情况下王师傅用34座的大客车接送教师.由于每次乘车人数不尽相同,为了解教师们的乘车情况,王师傅连续记录了100次的乘车人数,统计结果如下:

乘车人数 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 |

频数 | 2 | 4 | 4 | 10 | 16 | 20 | 16 | 12 | 8 | 6 | 2 |

以这100次记录的各乘车人数的频率作为各乘车人数的概率.

(Ⅰ)若随机抽查两次教师们的乘车情况,求这两次中至少有一次乘车人数超过18的概率;

(Ⅱ)有一次,王师傅的大客车出现了故障,于是王师傅准备租一辆小客车来临时送一次需要乘车的教师.可供选择的小客车只有20座的![]() 型车和22座的

型车和22座的![]() 型车两种,

型车两种, ![]() 型车一次租金为80元,

型车一次租金为80元, ![]() 型车一次租金为90元.若本次乘车教师的人数超过了所租小客车的座位数,王师傅还要付给多出的人每人20元钱供他们乘出租车.以王师傅本次付出的总费用的期望值为依据,判断王师傅租哪种车较合算?

型车一次租金为90元.若本次乘车教师的人数超过了所租小客车的座位数,王师傅还要付给多出的人每人20元钱供他们乘出租车.以王师傅本次付出的总费用的期望值为依据,判断王师傅租哪种车较合算?