题目内容

【题目】2019年1月1日起我国实施了个人所得税的新政策,其政策的主要内容包括:(1)个税起征点为5000元;(2)每月应纳税所得额(含税)![]() 收入

收入![]() 个税起征点

个税起征点![]() 专项附加扣除;(3)专项附加扣除包括①赡养老人费用 ②子女教育费用 ③继续教育费用 ④大病医疗费用

专项附加扣除;(3)专项附加扣除包括①赡养老人费用 ②子女教育费用 ③继续教育费用 ④大病医疗费用![]() 等,其中前两项的扣除标准为:①赡养老人费用:每月共扣除2000元 ②子女教育费用:每个子女每月扣除1000元.新个税政策的税率表部分内容如下:

等,其中前两项的扣除标准为:①赡养老人费用:每月共扣除2000元 ②子女教育费用:每个子女每月扣除1000元.新个税政策的税率表部分内容如下:

级数 | 全月应纳税所得额 | 税率 |

1 | 不超过3000元的部分 | 3% |

2 | 超过3000元至12000元的部分 | 10% |

3 | 超过12000元至25000元的部分 | 20% |

|

|

|

现有李某月收入18000元,膝下有两名子女,需要赡养老人,(除此之外,无其它专项附加扣除,专项附加扣除均按标准的100%扣除),则李某月应缴纳的个税金额为( )

A.590元B.690元C.790元D.890元

【答案】B

【解析】

由题意分段计算李某的个人所得税额;

李某月应纳税所得额(含税)为:18000﹣5000﹣2000﹣2000=9000元,

不超过3000的部分税额为3000×3%=90元,

超过3000元至12000元的部分税额为6000×10%=600元,

所以李某月应缴纳的个税金额为90+600=690元.

故选:B.

尖子生新课堂课时作业系列答案

尖子生新课堂课时作业系列答案 英才计划同步课时高效训练系列答案

英才计划同步课时高效训练系列答案

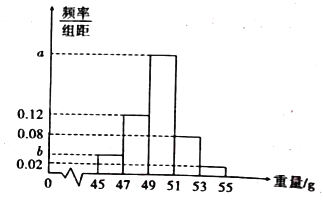

【题目】某工厂生产一批零件,为了解这批零件的质量状况,检验员从这批产品中随机抽取了100件作为样本进行检测,将它们的重量(单位:g)作为质量指标值.由检测结果得到如下频率分布直方图.

分组 | 频数 | 频率 |

| 8 | |

| ||

| ||

| 16 | 0.16 |

| 4 | 0.04 |

合计 | 100 | 1 |

(1)求图中![]() 的值;

的值;

(2)根据质量标准规定:零件重量小于47或大于53为不合格品,重量在区间![]() 和

和![]() 内为合格品,重量在区间

内为合格品,重量在区间![]() 内为优质品.已知每件产品的检测费用为5元,每件不合格品的回收处理费用为20元.以抽检样本重量的频率分布作为该零件重量的概率分布.若这批零件共

内为优质品.已知每件产品的检测费用为5元,每件不合格品的回收处理费用为20元.以抽检样本重量的频率分布作为该零件重量的概率分布.若这批零件共![]() 件

件![]() ,现有两种销售方案:方案一:不再检测其他零件,整批零件除对已检测到的不合格品进行回收处理,其余零件均按150元/件售出;方案二:继续对剩余零件的重量进行逐一检测,回收处理所有不合格品,合格品按150元/件售出,优质品按200元/件售出.仅从获得利润大的角度考虑,该生产商应选择哪种方案?请说明理由.

,现有两种销售方案:方案一:不再检测其他零件,整批零件除对已检测到的不合格品进行回收处理,其余零件均按150元/件售出;方案二:继续对剩余零件的重量进行逐一检测,回收处理所有不合格品,合格品按150元/件售出,优质品按200元/件售出.仅从获得利润大的角度考虑,该生产商应选择哪种方案?请说明理由.