题目内容

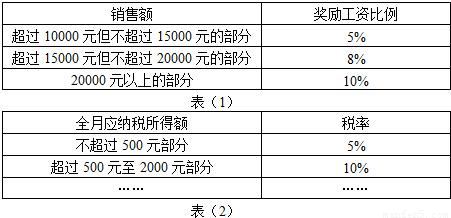

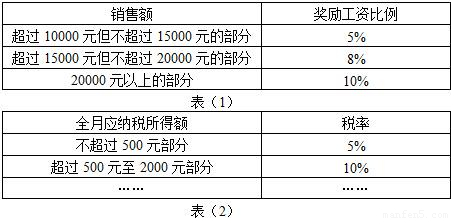

(2003•无锡)某商场为提高彩电销售人员的积极性,制定了新的工资分配方案.方案规定:每位销售人员的工资总额=基本工资+奖励工资.每位销售人员的月销售定额为10000元,在销售定额内,得基本工资200元;超过销售定额,超过部分的销售额按相应比例作为奖励工资,奖励工资发放比例如表1所示.

(2003•无锡)某商场为提高彩电销售人员的积极性,制定了新的工资分配方案.方案规定:每位销售人员的工资总额=基本工资+奖励工资.每位销售人员的月销售定额为10000元,在销售定额内,得基本工资200元;超过销售定额,超过部分的销售额按相应比例作为奖励工资,奖励工资发放比例如表1所示.(1)已知销售员甲本月领到的工资总额为800元,则销售员甲本月的销售额为

19375

19375

元.(2)依法纳税是每个公民应尽的义务,根据我国税法规定,全月工资总额不超过800元不要缴纳个人所得税;超过800元的部分为“全月应纳税所得额”.表2是缴纳个人所得税税率表,若销售员乙本月共销售A、B两种型号的彩电21台,缴纳个人所得税后实际得到的工资为1275元,又知A型彩电的销售价为每台1000元,B型彩电的销售价为每台1500元,则销售员乙本月销售A型彩电

14

14

台.分析:(1)要先根据800元的工资额,大致测算出销售额的范围,然后根据这个范围,设出该月的销售额,根据不同部分销售额的奖励比例来表示出甲本月的工资,根据甲本月的工资是800元,求出销售额.

(2)先要根据乙的税后工资,根据表2中对应的税率来测算出税前工资是多少,然后根据其税前工资计算出乙的销售额,然后根据A型电视的销售额+B型电视的销售额=乙的总销售额,来列出关于彩电台数的方程,进而求出解.

(2)先要根据乙的税后工资,根据表2中对应的税率来测算出税前工资是多少,然后根据其税前工资计算出乙的销售额,然后根据A型电视的销售额+B型电视的销售额=乙的总销售额,来列出关于彩电台数的方程,进而求出解.

解答:解:(1)当销售额为15000元时,工资总额=200+5000×5%=450元;

当销售额为20000元时,工资总额=200+5000×5%+5000×8%=850元.

因此450<800<850,

设销售员甲该月的销售额为x元,则200+5000×5%+(x-15000)×8%=800,

解得x=19375元,

故销售员甲该月的销售额为19375元.

(2)设销售员乙未交个人所得税前的工资总额为a元,

由题意得:a-(a-800)×5%=1275,

解得a=1300.

所以超过20000元部分的销售额为(1300-850)÷10%=4500,

∴销售员乙的销售总额=20000+4500=24500.

设A型彩电销售x台,则B型彩电销售了(21-x)台,

由题意得:1000x+1500(21-x)=24500,

解得:x=14.

故销售员乙本月销售A型彩电14台.

当销售额为20000元时,工资总额=200+5000×5%+5000×8%=850元.

因此450<800<850,

设销售员甲该月的销售额为x元,则200+5000×5%+(x-15000)×8%=800,

解得x=19375元,

故销售员甲该月的销售额为19375元.

(2)设销售员乙未交个人所得税前的工资总额为a元,

由题意得:a-(a-800)×5%=1275,

解得a=1300.

所以超过20000元部分的销售额为(1300-850)÷10%=4500,

∴销售员乙的销售总额=20000+4500=24500.

设A型彩电销售x台,则B型彩电销售了(21-x)台,

由题意得:1000x+1500(21-x)=24500,

解得:x=14.

故销售员乙本月销售A型彩电14台.

点评:解题关键是要读懂题目的意思,根据题目给出的条件,找出合适的等量关系,列出方程,再求解.

练习册系列答案

相关题目

(2003•无锡)某校初三(1)班全体同学在“支援灾区献爱心”活动中都捐了款,具体捐款情况如下表,则该班学生捐款的平均数是 元,中位数是 元.

| 捐款数(元) | 1 | 2 | 3 | 4 |

| 捐款人数 | 2 | 24 | 21 | 3 |

(2003•无锡)某校初三(1)班全体同学在“支援灾区献爱心”活动中都捐了款,具体捐款情况如下表,则该班学生捐款的平均数是 元,中位数是 元.

| 捐款数(元) | 1 | 2 | 3 | 4 |

| 捐款人数 | 2 | 24 | 21 | 3 |